(来源:东海研究)

证券分析师:

刘思佳,执业证书编号:S0630516080002

李嘉豪,执业证书编号:S0630525100001

邮箱:lijiah@longone.com.cn

// 报告摘要 //

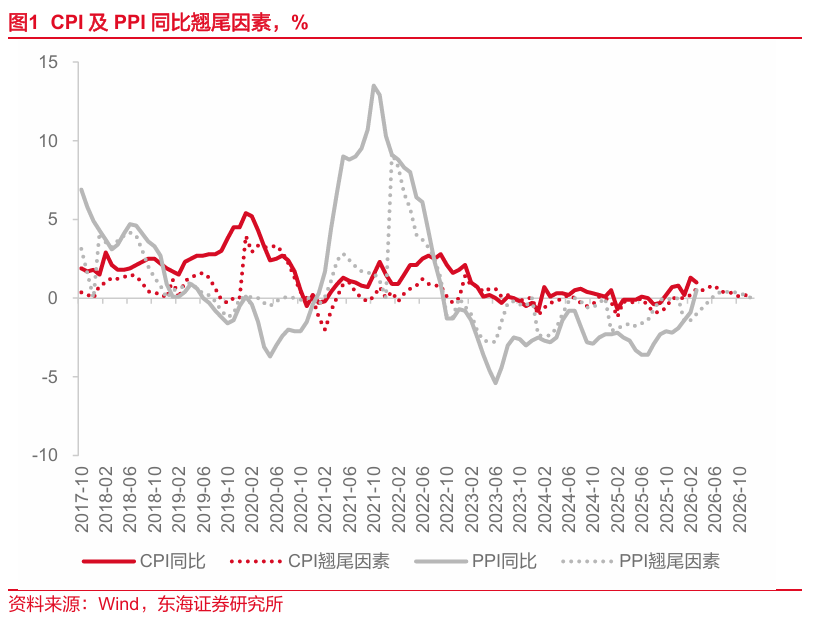

事件:2026年4月10日,国家统计局发布2026年3月通胀数据。3月,CPI当月同比1.0%,前值1.3%;环比-0.7%,前值1.0%。PPI当月同比0.5%,前值-0.9%;环比1.0%,前值0.4%。

核心观点:3月全球油价大幅上行的背景下,国内PPI时隔41个月同比回正在预期之内,结构上与油价相关性较高的石油开采、石油加工以及化工等行业环比涨幅明显,而下游涨价幅度并不明显,反映当前价格传导可能尚未开始。虽然PPI转正的影响偏正面,但下游需求的不足,仍可能导致价格上涨无法顺利传导,进而对下游制造业的利润形成压力。CPI在季节性回落后,仍有望维持中枢温和上行的趋势,除了交通和通信分项外,其余均对油价上涨的传导存在时滞,短期CPI大幅上行的可能性较低。

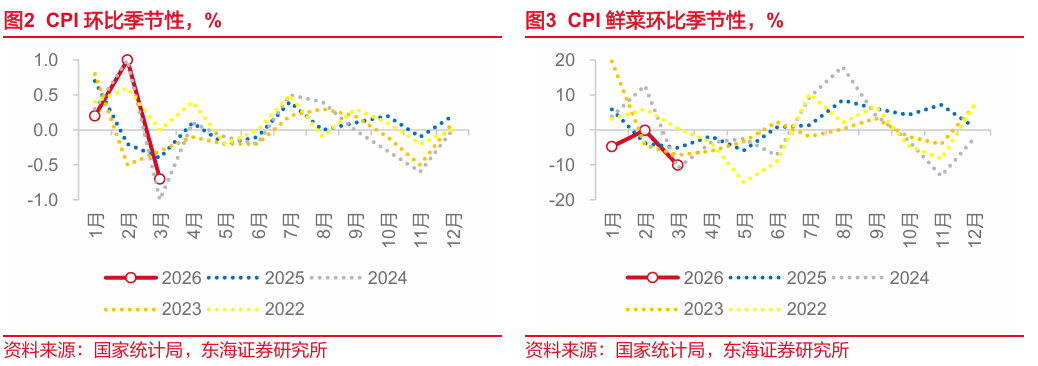

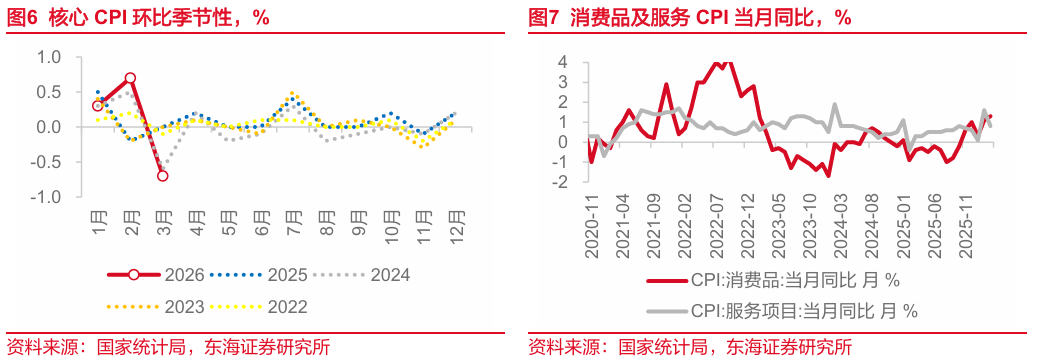

CPI环比基本符合季节性。CPI在春节后当月通常会环比负增长,今年也符合这一季节性规律。而与同样春节较晚的2015年、2018年、2021年、2024年相比较,3月环比-0.7%也基本符合积极性(以上4年同期均值-0.79%)。

季节性下,食品>非食品,消费品>服务。同一维度下(与春节较晚的年份做季节性比较,下同),拆分来看食品价格表现(环比-2.70%,均值-3.15%)要好于非食品(环比-0.20%,均值-0.17%),消费品价格表现(环比-0.30%,均值-0.93%)要好于服务(环比-1.10%,均值-0.56%)。

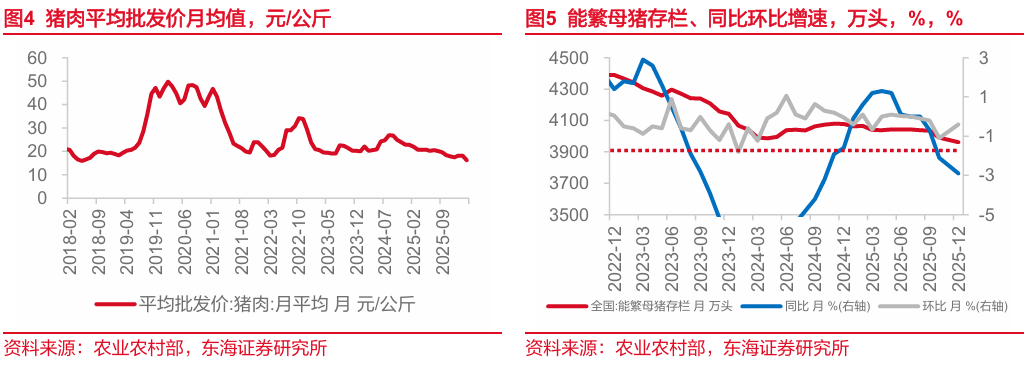

多数食品价格季节性下跌。食品主要分项中,猪肉、鲜果、鲜菜、蛋类环比均下跌,这一特征也符合春节后的季节性。其中CPI猪肉环比-7.3%,同比降至-11.5%,主要受节后需求下降影响。从农业农村部数据来看,3月猪肉平均批发价也降至16.3元/公斤,为近8年以来新低。后续产能去化的持续性仍然决定猪价下半年能否企稳,4月1日,华储网发布通知,将于4月3日开展中央储备冻猪肉收储竞价交易或一定程度上影响短期情绪。

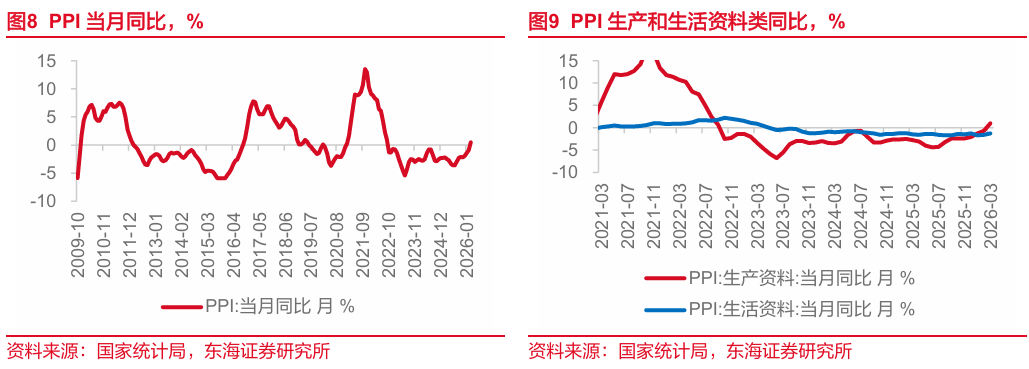

原油价格上涨开始影响CPI。非食品主要分项中,边际变化主要来自于交通和通信分项(环比0.4%,同期均值-0.43%),而这一影响主要来自于汽油价格的上涨。据国家统计局数据,调控后汽油价格3月环比上涨11.1%,影响CPI环比上涨约0.31个百分点。

核心CPI短期回落,年内中枢抬升的确定性仍较强。3月核心CPI同比短暂降至1.1%,环比-0.7%,考虑到2月的环比基数较高(0.7%为有统计记录以来最高),以及春节季节性的影响,3月的回落也并不意外。但从全年来看,核心通胀中枢抬升的确定性仍强。

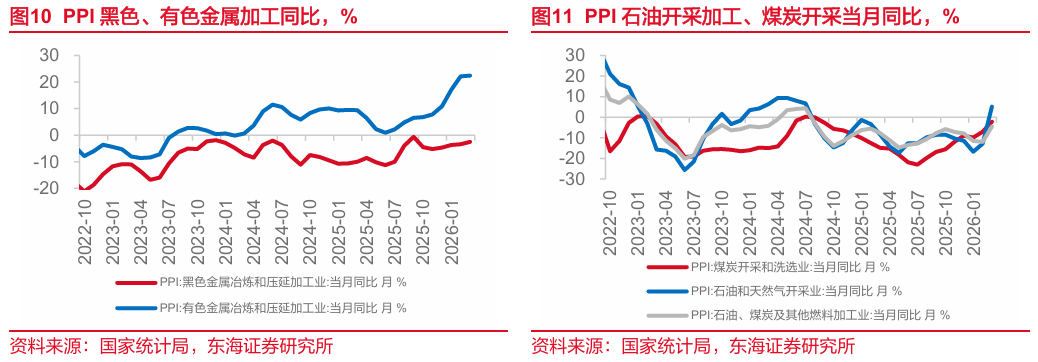

上游输入性价格上涨,推动PPI同比回正。3月PPI环比1.0%,推动同比升至0.5%,时隔41个月首次回正。其中输入性通胀推动的上游涨价是主要因素。生产资料(环比1.3%)>生活资料(环比-0.1%),采掘(环比3.9%)>原料(环比2.4%)>加工(环比0.5%),验证涨价主要集中在上游。

分行业看PPI。1.输入性价格传导(有色、原油)。与原油价格相关性较高的石油天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业3月环比涨幅分别为15.8%、5.8%、3.6%;有色金属加工环比1.0%,连续10个月上涨。2.建筑开工等需求提升带动。黑色金属加工开年以来连续3个月环比上涨,或反映基建增速回升的背景下用钢需求的提升。

风险提示:国内政策落地不及预期;房地产投资超预期下滑;地缘政治局势风险;美国通胀超预期。

// 报告信息 //

证券研究报告:《PPI如期转正,输入性价格影响显现——国内观察:2026年3月通胀数据》

对外发布时间:2026年04月10日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

三、免责声明: ]article_adlist-->本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专业投资者。若您不属于金融机构专业投资者,请取消关注本公众号,请勿订阅、接受、使用或转载本公众号中的任何推送信息。本公众号受限无法设置访问权限,若给您造成不便,敬请见谅!谢谢您的理解和支持!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

嘉多网配资提示:文章来自网络,不代表本站观点。